2018年中国风电整机商装机排名变化分析

发布时间:2019-04-15 浏览次数:3500次

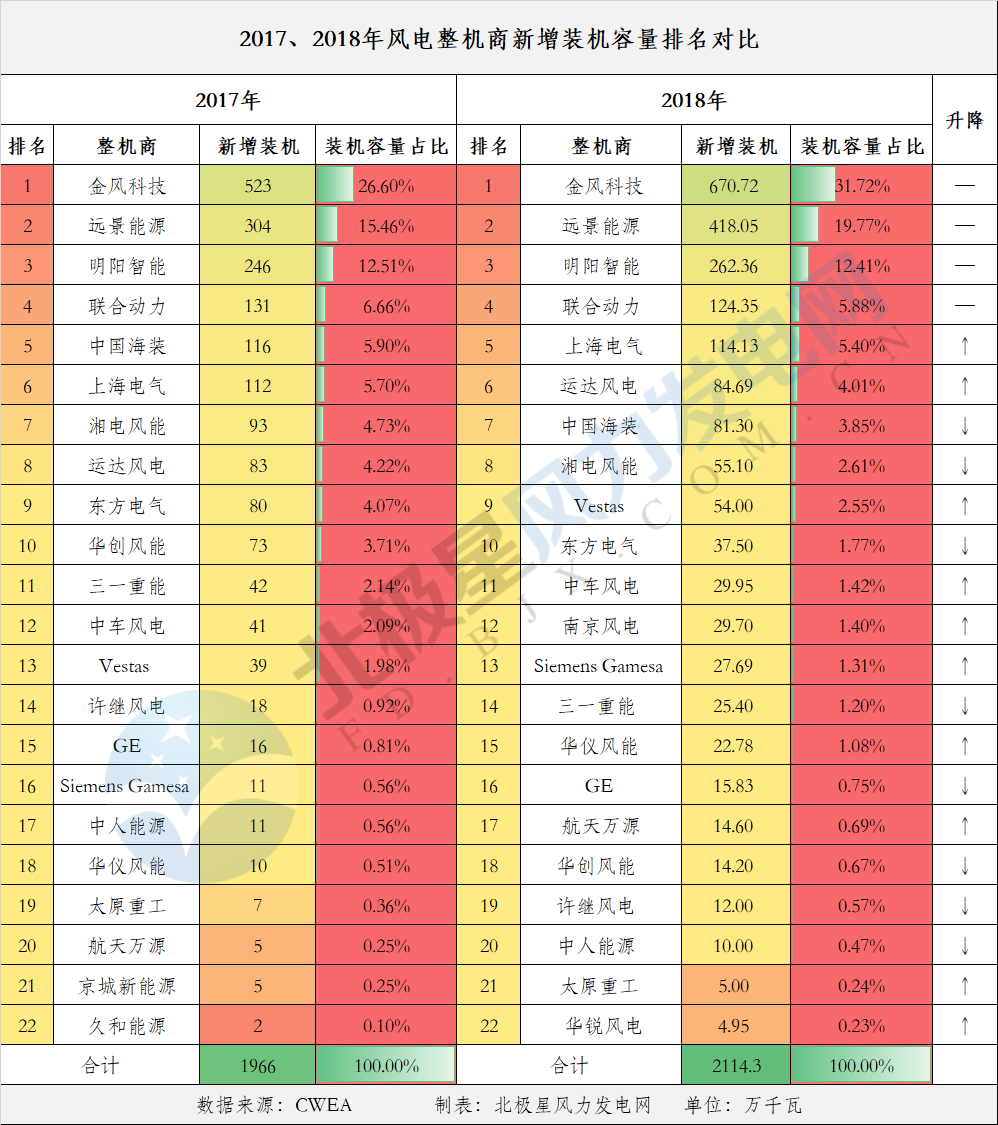

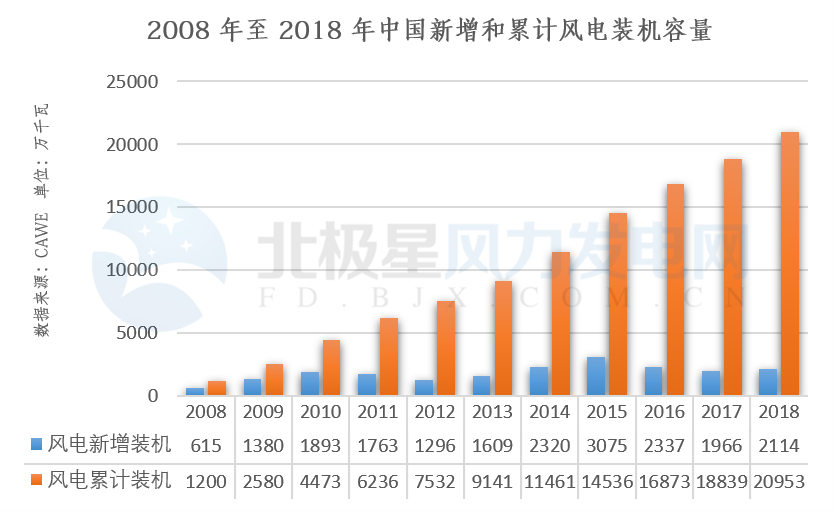

2018年中国风电市场新增吊装容量2114万千瓦,累计装机容量达2.1亿千瓦。

金风科技稳居行业“龙头”,其市场份额占比从26.6%上升至31.72%。行业龙头集中度提升。远景能源位居第二,新增装机418.05万千瓦,但由于“缺席”内蒙古乌兰察布风电基地一期600万千瓦示范项目,预计2019年排名会出现下降现象。

明阳智能、联合动力稳中有进,新增装机较往年变化不大。

上海电气排名上升至第五,在2018年中国海上风电整机商排名中再度蝉联榜首。由于近两年海上风电出现爆发式发展趋势,其陆上风电发力势头强劲,预计2019年上海电气整体新增风电装机将有很大提升。

东方风电新增风电装机下滑较严重,从80万千瓦降至了37.5万千瓦。此外,Vestas从2016年(第12位)、2017年(第13位),跃升至2018年(第9位),虽排名明显提升,但所占市场份额仍保持在略超2%。

南京风电以“黑马”姿态出现于榜单第12名,其2018年风电新增装机29.7万千瓦。2018 年,全国(除港、澳、台地区外)新增装机容量 2114.3 万千瓦,同比增长 7.5%;累计装机容量约2.1 亿千瓦,同比增长11.2%,保持稳定增长态势。

风电整机制造企业的市场份额集中趋势明显,排名前五的风电整机企业新增装机市场份额由2013 年的54.1%增长到2018 年的75%,增长了20.9%;排名前十的风电整机企业新增装机市场份额由 2013 年的77.8%增长到 2018 年的90%,增长了 12.2%。